Уважаемые предприниматели!

Уважаемые предприниматели!

Тема сегодняшней рассылки: социальный налог. В применении этого налога немало нюансов, о которых нелишне вспомнить – возможно, они позволят вам на законных основаниях снизить налоговую нагрузку своего предприятия.

Выплата социального налога – это условие для медицинского страхования работников и для расчета их будущей пенсии. Доходы, с которых выплачивается соц. налог, перечислены в Законе о социальном налоге – ст.2 ч.1. В первую очередь, социальным налогом облагаются выплаты за работу, и мы рассмотрим принципы налогообложения заработной платы при различных трудовых отношениях.

ОБЩИЕ ПРАВИЛА

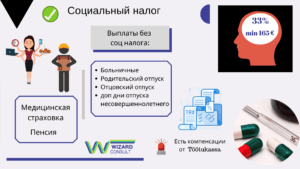

Ставка социального налога – 33% от выплаченной брутто-зарплаты.

Декларирование и выплата соц. налога – ежемесячная обязанность работодателя.

Минимальная обязанность по соц. налогу в текущем году 165 евро.

Минимальный соц. налог должен выплачиваться за работника, который по трудовому договору на основном месте работы получает зарплату меньше минимальной зарплаты прошлого года. Если сумма выплаченного соц. налога будет меньше этой ставки, работник может потерять медицинское страхование.

ВАЖНО

- С ежегодным ростом минимальной зарплаты увеличивается и сумма минимального соц. налога.

- Нет обязанности платить минимальный соц. налог с выплаты члену правления или работнику по договору подряда (мед. страховка в этом случае будет только при достаточной зарплате).

- Если у работника несколько мест работы, минимальный соц. налог платит работодатель основного места работы (где учитывает не облагаемый подоходным налогом доход). При определенных условиях можно применять суммированный расчет минимального соц. налога.

- Минимальный соц. налог выплачивается за сотрудника, ушедшего в отпуск за свой счет.

НЕТ ОБЯЗАННОСТИ ПЛАТИТЬ МИНИМАЛЬНЫЙ СОЦ. НАЛОГ, ЕСЛИ РАБОТНИК:

- получает государственную пенсию.

- воспитывает ребёнка до трёх лет либо трёх детей (или больше) в возрасте до 19 лет.

- получает уровневое образование.

- по закону имеет право на сокращённый рабочий день (несовершеннолетние, педагоги);

- был до прихода на работу не менее шести месяцев был на учёте в качестве безработного;

- имеет частичную трудоспособность (либо ее отсутствие);

- отсутствует на работе целый месяц и не получает зарплату, поскольку:

- использует отпуск (в том числе отпуск по беременности и родам), за исключением неоплачиваемого отпуска;

- проходит срочную или альтернативную службу либо участвует в учебных сборах;

- является временно нетрудоспособным (при наличии больничного листа);

- участвует в забастовке или представляет работников в случаях, предусмотренных законом.

СОЦИАЛЬНЫМ НАЛОГОМ НЕ ОБЛАГАЮТСЯ

Работодатель не выплачивает социальный налог в тех ситуациях, когда социальное страхование работника обеспечивает Департамент социального страхования или Касса по безработице:

— компенсация по болезни;

— родительский отпуск и отцовский отпуск;

— доп. дни отпуска несовершеннолетнего и работника с пониженной трудоспособностью;

— зарплата работника с пониженной трудоспособностью в размере той суммы, с которой соц. налог выплачивает Касса по безработице.

NB! Но в этих случаях нужно быть внимательным: основания и документы должны соответствовать требованиям законов!

Если у Вас возникают вопросы, наши специалисты всегда готовы помочь Вам детально разобраться в сложностях налогообложения.

Удачи во всех начинаниях!

Команда Wizard Consult Raamatupidamisbüroo